PLUS

PLUS

έδωσε μέσω του){kind=link}

Απάντηση στην από 16/02/2023 ανακοίνωση της ΕΕΔΑΔΠ (Ένωση Εταιρειών Διαχείρισης Απαιτήσεων από Δάνεια και Πιστώσεις) έδωσε μέσω του Προέδρου της Κυριάκου Τόμπρα το Κίνημα Υπέρβαση.

Με την από 16/02/2023 ανακοίνωσή της, η ΕΕΔΑΔΠ, στην πράξη, ομολογεί, ότι, το σύνολο των φοροαπαλλαγών στις μεταβιβάσεις και αναμεταβιβάσεις τίτλων ΜΕΔ των ελληνικών τραπεζών, υπερβαίνει το ποσό των 58,8 Δις που αναφέρονται στο από 24/01/2023 γνωμοδοτικό μας σημείωμα

Μετά την πρόσφατη ΟλΑΠ 01/2023, μετ΄ εκπλήξεως διαπιστώσαμε, ότι, με την από 16/02/2023 ανακοίνωσή της, η ΕΕΔΑΔΠ, μεταξύ άλλων, στο σημείο υπ’ αριθ. 5 αυτής, ισχυρίζεται, ότι, ο υπολογισμός των φοροαπαλλαγών του άρθ. 14, Ν 3156/2003, που αναφέρονται στο από 24/01/2023 γνωμοδοτικό μας σημείωμα, προσκρούει, δήθεν, στην κοινή λογική.

Κατ’ αρχήν, από την ανωτέρω ανακοίνωση της ΕΕΔΑΔΠ, προκύπτει πέρα πάσης αμφιβολίας, ότι, αυτή ομολογεί και αποδέχεται πως όλες οι μεταβιβάσεις και αναμεταβιβάσεις των χαρτοφυλακίων ΜΕΔ των ελληνικών τραπεζών, πραγματοποιήθηκαν υπό το προκλητικό καθεστώς των φοροαπαλλαγών του αρθ. 14, Ν 3156/2003 και των αντίστοιχων με αυτές φοροαπαλλαγών του Ν 4354/2015, με το μοναδικό σημείο αμφισβήτησης του από 24/01/2023 γνωμοδοτικού μας σημειώματος να περιορίζεται στο ύψος του συνόλου των ανωτέρω φοροαπαλλαγών. Προξενεί, βέβαια, ιδιαίτερη εντύπωση το γεγονός, ότι, η ΕΕΔΑΔΠ, ενώ δηλώνει ότι διαφωνεί με το ύψος του ποσού των 58,8 Δις των ανωτέρω φοροαπαλλαγών, αποφεύγει να τις προσδιορίσει η ίδια (γιατί άραγε;) ενώ, ακόμη και την αόριστη αυτή αμφισβήτησή της, έσπευσε να την προβάλει όψιμα, μετά την έκδοση της ΟλΑΠ 01/2023 και ενώ το επίμαχο ζήτημα είχε ήδη κριθεί από την Δικαιοσύνη. Καθίσταται, έτσι, προφανές και αυτονόητο, ότι, μοναδικός σκοπός της αμφισβήτησης του ύψους του ποσού των 58,8 Δις ευρώ των ανωτέρω φοροαπαλλαγών, είναι η δημιουργία εντυπώσεων, στο πλαίσιο των επιδιώξεων της ΕΕΔΑΔΠ και των μελών της να αποκαταστήσουν την αλγεινή εικόνα τους στην κοινωνία, την Δικαιοσύνη, το πολιτικό σύστημα και τα ΜΜΕ.

Επισημαίνουμε, λοιπόν, στην ΕΕΔΑΔΠ, ότι, το μόνο που στην πραγματικότητα προσκρούει στην κοινή λογική, είναι η ηθελημένη άρνηση της να απαντήσει με ειλικρίνεια επί του αυθεντικού κειμένου του ανωτέρω γνωμοδοτικού μας σημειώματος, με αποτέλεσμα, έτσι, στην απέλπιδα προσπάθεια της να κατευνάσει την δίκαιη οργή της κοινωνίας κατά των μελών της, που καθημερινά γιγαντώνεται από τα έργα και τις ημέρες τους, να καταφεύγει στην γνωστή και πολυφορεμένη πλέον τακτική της συστημικής παραπληροφόρησης, της παραπλάνησης και του αποπροσανατολισμού της κοινής γνώμης, μη διστάζοντας ακόμη και να αλλοιώσει το αυθεντικό κείμενο του ανωτέρω γνωμοδοτικού μας σημειώματος, προκειμένου, έτσι, να καταφέρει να πείσει τους όποιους αποδέκτες της ανακοίνωσής της, ότι, δήθεν, ο υπολογισμός μας είναι εσφαλμένος, επειδή, δήθεν, προσκρούει στην κοινή λογική, καθόσον δεν μπορεί, δήθεν, το ποσό των φοροαπαλλαγών (58,8 Δις) να υπερβαίνει την ονομαστική αξία των ΜΕΔ που τιτλοποιήθηκαν και μεταβιβάστηκαν με το Ν 3156/2003.

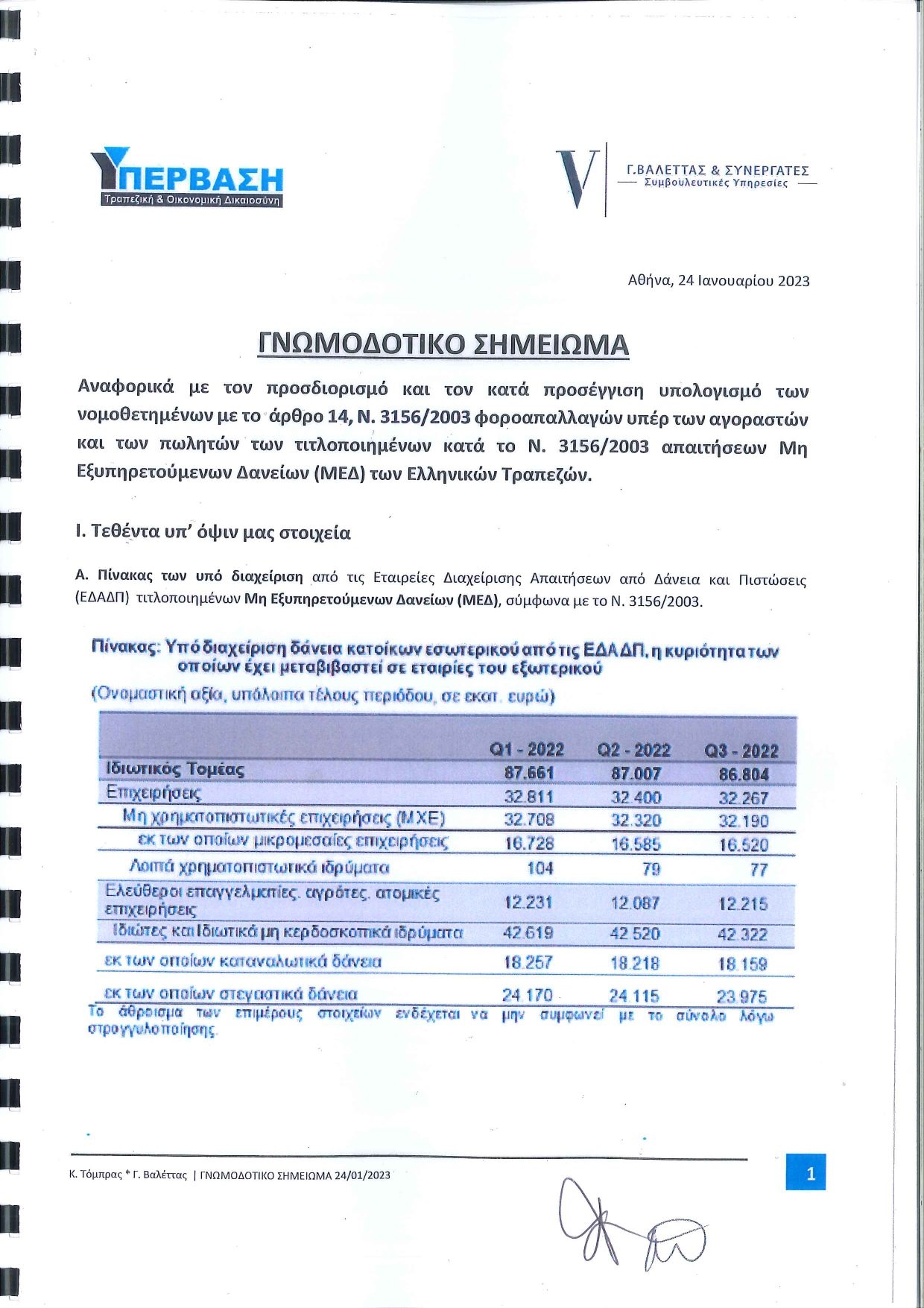

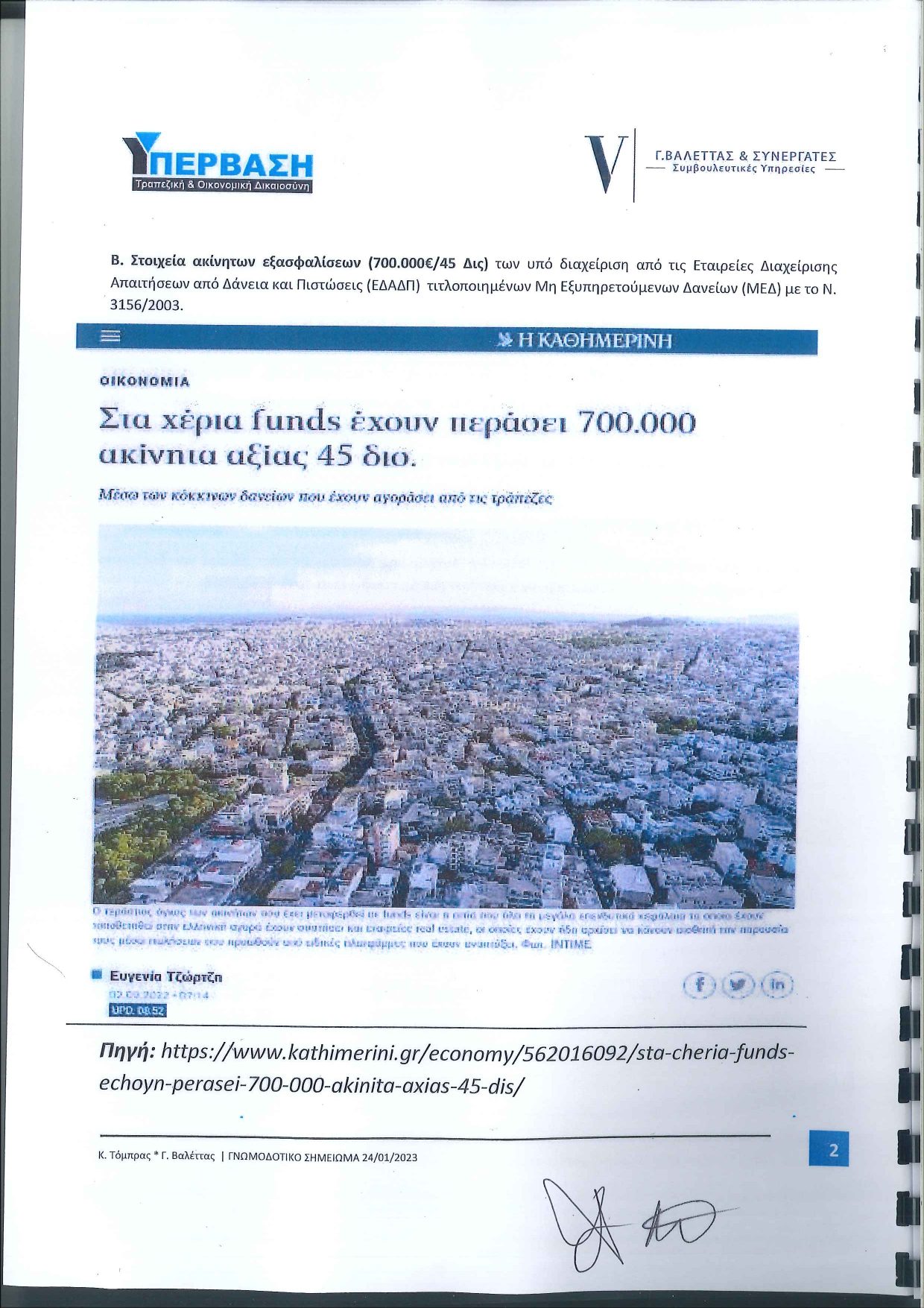

Για κακή, όμως, τύχη της ΕΕΔΑΔΠ, η πραγματικότητα είναι εντελώς διαφορετική, καθόσον, στο αυθεντικό κείμενο του ανωτέρω γνωμοδοτικού μας σημειώματος, ρητά και κατηγορηματικά αναφέρεται, ότι, ο υπολογισμός του συνόλου των 14 επίμαχων φοροαπαλλαγών, ΔΕΝ πραγματοποιήθηκε λαμβάνοντας ως φορολογική βάση το σύνολο της ονομαστικής αξίας των ΜΕΔ που έχουν τιτλοποιηθεί και μεταβιβαστεί με τον Ν. 3156/2003, αλλά, ΑΝΤΙΘΕΤΩΣ, ο ανωτέρω υπολογισμός πραγματοποιήθηκε επί του συνόλου της ονομαστικής αξίας όλων των πολλαπλών μεταβιβάσεων και αναμεταβιβάσεων των ανωτέρω τίτλων ΜΕΔ, οι οποίες, από τα στοιχεία που τέθηκαν στην διάθεσή μας, φέρεται ότι έχουν μέχρι σήμερα δημιουργήσει μια συνολική φορολογική βάση τουλάχιστον 400 Δις ευρώ.

Δεν είναι άλλωστε τυχαίο, ότι, τα Funds που εμπλέκονται στην συγκεκριμένη δευτερογενή αγορά ΜΕΔ των ελληνικών τραπεζών, ονοματοδοτούνται στις περισσότερες των περιπτώσεων ως Ι, ΙΙ, ΙΙΙ, IV, V, κοκ, γεγονός που υποδηλώνει, πέρα πάσης αμφιβολίας, ότι, οι τίτλοι ΜΕΔ που αγοράστηκαν αρχικά από τις ελληνικές τράπεζες, έχουν μέχρι σήμερα αναμεταβιβαστεί κατά τουλάχιστον 5 φορές.

Έτσι, λοιπόν, ουδόλως προσκρούει στην κοινή λογική, ότι, επί ενός συνόλου φορολογητέας ύλης 400 Δις ευρώ, το σύνολο των φοροαπαλλαγών του αρθ. 14, Ν 3156/2003, ανέρχεται συνολικά, μέχρι σήμερα, τουλάχιστον στο ποσό των 58,8 Δις ευρώ, ήτοι στο 14,7% της αντίστοιχης φορολογητέας ύλης, πράγμα απολύτως λογικό και φυσιολογικό, στα πλαίσια της ισχύουσας ελληνικής φορολογικής νομοθεσίας και του σχετικού με αυτή πλαισίου, που ουδόλως εξαρτάται από το αν τα συγκεκριμένα ΜΕΔ εξυπηρετούνται ή είναι μειωμένης πραγματικής αξίας, όπως σκοπίμως και όλως παραπλανητικώς αναφέρει η ΕΕΔΑΔΠ.

Είναι, άλλωστε, τοις πάσι γνωστό, ότι, σε όλες ανεξαιρέτως τις φορολογούμενες μεταβιβάσεις περιουσιακών στοιχείων, οι αντίστοιχοι φόροι, τα τέλη και τα δικαιώματα, πληρώνονται κάθε φορά, σε κάθε μεταβίβαση, ανεξάρτητα από τον αριθμό των μεταβιβάσεων και αναμεταβιβάσεων που έχουν εκάστοτε προηγηθεί ή που θα ακολουθήσουν. Και, ότι, για παράδειγμα, ακόμη και όταν ένα ακίνητο μεταβιβάζεται και αναμεταβιβάζεται πολλαπλώς, το σύνολο των φορολογικών επιβαρύνσεων του συνόλου των μεταβιβάσεων και αναμεταβιβάσεων, μπορεί, στο τέλος, ακόμη και να υπερβαίνει την αντικειμενική του αξία, όπως, εν προκειμένω, την ονομαστική αξία των επίμαχων τίτλων ΜΕΔ. Και, ακόμη, ότι, για παράδειγμα, η φορολογική επιβάρυνση ενός ακινήτου ουδόλως μειώνεται όταν μειώνεται η εμπορική του αξία, ήτοι όταν μειώνεται η πραγματική του αξία, ενώ η αντίστοιχη αντικειμενική του αξία παραμένει αμετάβλητη, όπως εν προκειμένω παραμένει αμετάβλητη η ονομαστική αξία των επίμαχων τίτλων ΜΕΔ.

Όσο δε για τον ισχυρισμό της ΕΕΔΑΔΠ, ότι, είναι δήθεν ανυπόστατο να λέγεται, ότι επιλέχθηκε ο Ν 3156/2003 για να μην πληρωθούν φόροι, επειδή η επιλογή μεταξύ των δύο νόμων (Ν 3156/2003 και ν 4354/2015) δεν οδηγεί σε διαφορετική φορολόγηση, καθώς οι μεταξύ τους διαφορές είναι ελάχιστες, καθόσον οι φορολογικές ρυθμίσεις τους είναι όμοιες σε αρκετά σημεία, ενώ σε άλλα σημεία είναι παρεμφερείς, καταλήγοντας στο ίδιο αποτέλεσμα και, έτσι, και οι δύο ανωτέρω νόμοι προβλέπουν φορολογικές απαλλαγές ως προς τα τέλη χαρτοσήμου και τα τέλη καταχώρισης στα δημόσια βιβλία, ενώ φορολογούν με τον ίδιο τρόπο και το εισόδημα, κατ’ αρχήν, επισημαίνουμε, ότι, το ερώτημα που μας ετέθη στα πλαίσια του από 24/01/2023 γνωμοδοτικού μας σημειώματος αφορούσε μόνο τον υπολογισμό των φοροαπαλλαγών του αρθ. 14, Ν 3156/2003 και όχι την συγκριτική μελέτη και γνωμοδότηση επί του φορολογικού πλαισίου των δύο νόμων (Ν 3156/2003 και Ν 4354/2015). Παρά, όμως, τον ανωτέρω ισχυρισμό της, η ΕΕΔΑΔΠ αποφεύγει επίσης να απαντήσει τους λόγους για τους οποίους επελέγη εν τέλει και συνεχίζει να επιλέγεται ακόμη και σήμερα ο Ν 3156/2003, αντί του Ν 4354/2105, την στιγμή, μάλιστα, που ο δεύτερος, νεότερος νόμος, ψηφίστηκε ειδικά για τις μεταβιβάσεις τραπεζικών απαιτήσεων.

Σε κάθε, όμως, περίπτωση, ο ανωτέρω ισχυρισμός της ΕΕΔΑΔΠ επιβαρύνει περαιτέρω την θέση της απέναντι στην κοινωνία, ήτοι τα νοικοκυριά και τις επιχειρήσεις που υποφέρουν από την ανελέητη, 12ετή φοροεπιδρομή στα εισοδήματα και τις περιουσίες τους, καθόσον, έτσι, η ΕΕΔΑΔΠ, εν τοις πράγμασι, ομολογεί, ότι, εκτός από τις φοροαπαλλαγές του Ν 3156/2003, που υπολογίσαμε, κατ’ ελάχιστον, στο ποσό των 58,8 Δις ευρώ, οι εκάστοτε αντισυμβαλλόμενοι στις μεταβιβάσεις και αναμεταβιβάσεις τιτλοποιημένων ΜΕΔ των ελληνικών τραπεζών, έχουν ήδη καρπωθεί ή/και θα καρπωθούν στο μέλλον και άλλες, αντίστοιχες φοροαπαλλαγές του Ν 4354/2015, για τα ΜΕΔ που μεταβιβάστηκαν ή που θα μεταβιβαστούν κατά τις διατάξεις του συγκεκριμένου αυτού νόμου, αφού, κατά την ΕΕΔΑΔΠ, και οι δύο ανωτέρω νόμοι (Ν 3156/2003 και Ν 4354/2015) προβλέπουν τις ίδιες φοροαπαλλαγές, με αποτέλεσμα, έτσι, το σύνολο τους, να είναι, τελικά, πολύ μεγαλύτερο από το ποσό των 58,8 Δις ευρώ που υπολογίσαμε με το ανωτέρω γνωμοδοτικό μας σημείωμα.

Τέλος, υπενθυμίζουμε στην ΕΕΔΑΔΠ και σε κάθε ενδιαφερόμενο, ότι, δεν θα καθίσουμε με σταυρωμένα τα χέρια, ευχόμενοι όλα αυτά τα δεκάδες Δις ευρώ των φοροαπαλλαγών να είναι καλοφάγωτα, αλλά θα αγωνιστούμε μέχρις εσχάτων, προκειμένου, το σύνολο του δημοσίου χρήματος που κυριολεκτικά πετάχτηκε στις μαύρες τρύπες του ελληνικού τραπεζικού συστήματος και των πάσης φύσης δορυφόρων του, να επιστρέψει στον κρατικό προϋπολογισμό και τους πραγματικούς του δικαιούχους, που δεν είναι άλλοι από τους Φορολογούμενους Πολίτες.

Αθήνα, 17/02/2023

Κυριάκος Τόμπρας

Πρόεδρος ΔΕ

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Άμεσες πληρωμές προς το Δημόσιο από την Τράπεζα της Ελλάδος

Έξαλλοι οι κτηνοτρόφοι: Αντιδράσεις για το μποϊκοτάζ του ΙΝΚΑ στα γαλακτομικά