PLUS

PLUS{kind=link}

Γράφει ο Πέτρος Κουσουλός

Είναι δυνατόν ένας κολοσσός με ετήσιο κύκλο εργασιών (σε παγκόσμιο επίπεδο) 1.8 δις. ευρώ και αρκετών εκατοντάδων εκατομμυρίων ευρώ στην Ελλάδα, να αποδίδει φόρους μερικών χιλιάδων ευρώ στο δημόσιο;

Πόσο οξύμωρο είναι γερμανικές επιχειρήσεις να παραδίδουν μεγαλειώδη μαθήματα φοροδιαφυγής τη στιγμή που το πολιτικό προσωπικό της «φίλιας χώρας» κουνάει το δάκτυλο στο ελληνικό κράτος για την αδυναμία πάταξης της φοροδιαφυγής; Και πόσο ηθικό είναι Έλληνες δικηγόροι να προσφέρουν τις νομικές τους γνώσεις και υπηρεσίες προκειμένου χρήματα τα οποία ανήκουν στο ελληνικό δημόσιο να καταλήγουν στις γερμανικές τράπεζες και συγκεκριμένα στα ταμεία της DeutscheBank στη Γερμανία χωρίς να έχουν αποδώσει ούτε ένα ευρώ φόρου;

Τα μαθήματα φοροδιαφυγής τα οποία «διδάσκει» ο κολοσσός Schuco αποτελεί απλά ένα ενδεικτικό παράδειγμα της αλαζονικής και επεκτατικής οικονομικής πολιτικής της Γερμανίας. Δυστυχώς η περίπτωση που αποκάλυψε το περιοδικό «Αντίποινα» δεν είναι η μοναδική. Την ίδια πεπατημένη ακολουθεί η συντριπτική πλειοψηφία των «επενδυτών» που φέρονται έτοιμοι να συντελέσουν στην οικονομική ανάπτυξη της καθημαγμένης από τις λοιδορίες και ύβρεις ελληνικής κοινωνίας.

[quote_text color=”#000000″ text_color=”#ffffff”]Η πρακτική; Απλή: Μετατρέπουμε τις εν Ελλάδι πωλήσεις σε… Γερμανικές και εκμεταλλευόμενοι το «παραθυράκι» του Νόμου που αφορά τις ενδοκοινοτικές συναλλαγές πληρώνουμε μηδενικό φόρο! [/quote_text]

Μάλιστα για την επίτευξη του σκοπού φροντίζουμε να εκπαιδεύσουμε το προσωπικό προκειμένου να οδηγεί τους πελάτες σε διπλές παραγγελίες, τιμολογώντας (για τα μάτια του κόσμου) τα φτηνά υλικά στην Ελλάδα και τα ακριβά στην Γερμανία!

Τα μαθήματα φοροδιαφυγής

Ο γερμανικός κολοσσός που έχει ως βασικό σύνθημα της καμπάνιας του «Πράσινη τεχνολογία για το Γαλάζιο πλανήτη» ασχολείται με την πράσινη ενέργεια. Θεωρείται πρωτοπόρος στα ενεργειακά – αποδοτικά κτίρια και είναι ένας από τους πιο σοβαρούς παίκτες στον τομέα των φωτοβολταϊκών παγκοσμίως. Σύμφωνα με τα στοιχεία της επίσημης ιστοσελίδας της εταιρίας, ο όμιλος δραστηριοποιείται σε 78 χώρες απασχολώντας 12.000 συνεργάτες και 5.000 υπαλλήλους.

Ο κύκλος εργασιών της για το 2012 ανήλθε σε 1,8 δισ. ευρώ σε παγκόσμιο επίπεδο. Η εταιρία έχει έντονη παρουσία και στην Ελλάδα. Από την ανάλυση δεδομένων προκύπτει ότι την τελευταία επταετία κατάφερε να επεκτείνει –κατά πολύ- τις εργασίες στην χώρα μας, υλοποιώντας πλήθος έργων με συνολικό τζίρο πάνω από 150 εκατομμύρια ευρώ.

[quote_text color=”#000000″ text_color=”#ffffff”]Συγκρατείστε το νούμερο: 150 εκατομμύρια ευρώ. Όμως ο τζίρος τον οποίο δήλωσε στις ελληνικές φορολογικές Αρχές δεν ξεπέρασε τα 20 με 30 εκατομμύρια ευρώ![/quote_text]

Το αποτέλεσμα ήταν –αντίθετα με ό, τι συμβαίνει με τον μέσο φορολογούμενο Έλληνα ο οποίος φορολογείται ακόμη και για το τελευταίο ευρώ- οι φόροι που απέδωσε η γερμανική εταιρία να περιορίστηκαν σε μερικές χιλιάδες ευρώ. Πως ο Γερμανικός κολοσσός κατάφερε να δηλώσει μόνο το 10 – 15 % του πραγματικού τζίρου, αποκρύπτοντας έσοδα εκατομμυρίων ευρώ;

Ο τρόπος

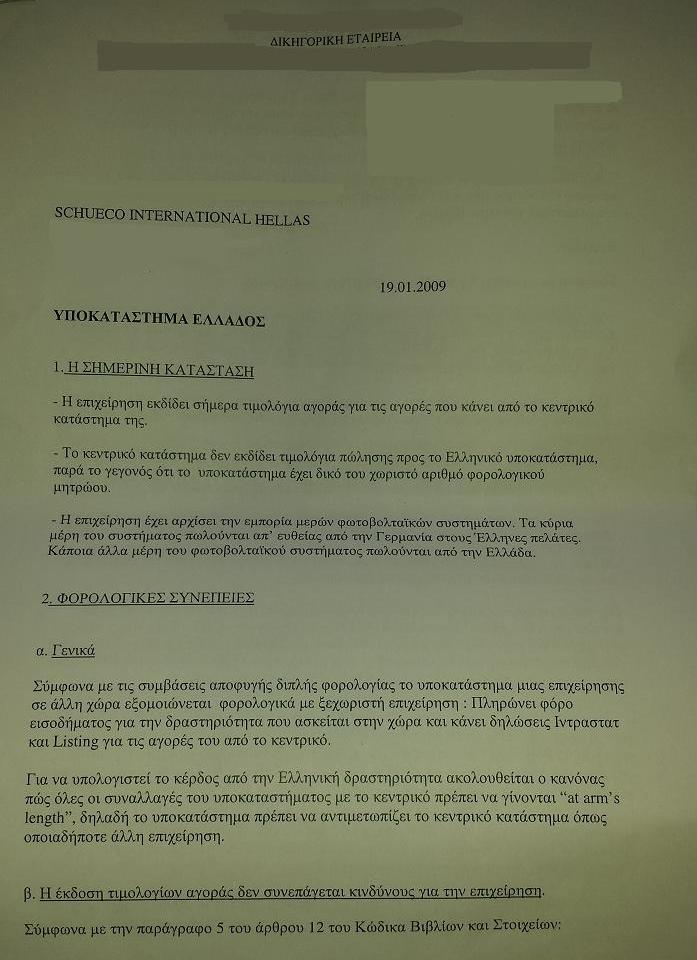

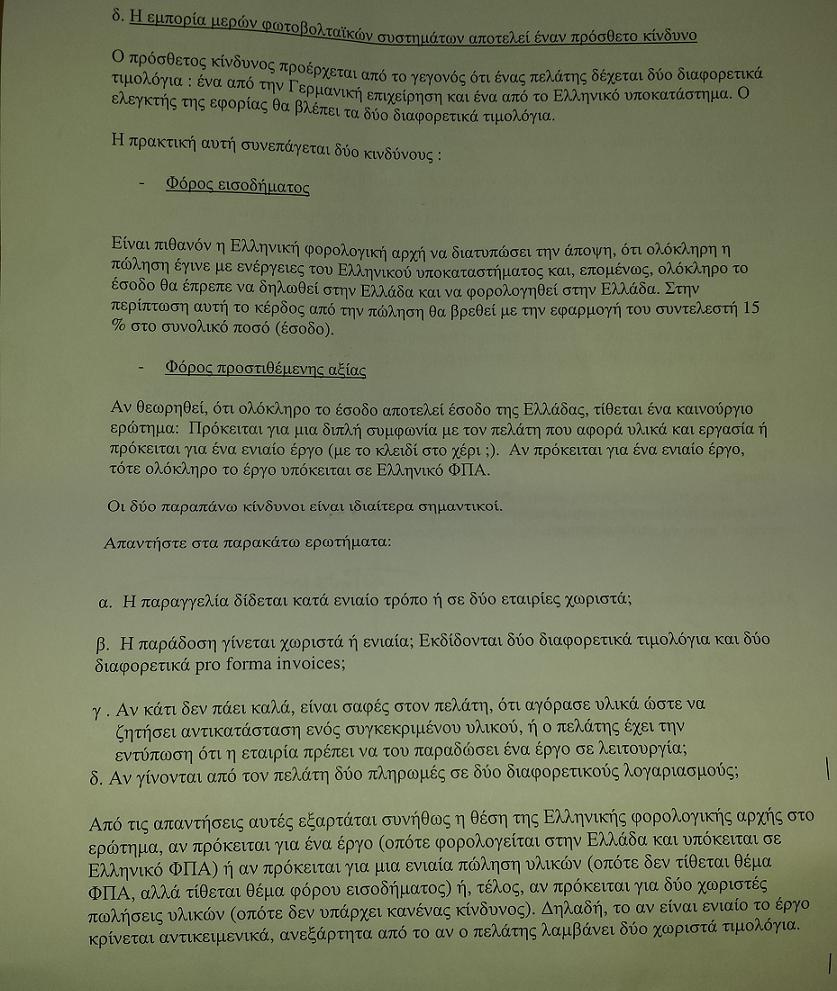

Η απάντηση που δίδεται μέσω του ρεπορτάζ που ακολουθεί είναι απλή: Χρησιμοποίησε τις αδυναμίες του ελεγκτικού μηχανισμού σε ευρωπαϊκό επίπεδο, σχεδίασε και τελικά εκτέλεσε το μεγάλο κόλπο. Ένα «κόλπο» που βασίστηκε στην ευρωπαϊκή νομοθεσία που αναφέρει ότι όταν πραγματοποιείται πώληση από μια εταιρία με έδρα σε Κράτος Μέλος της Ε.Ε. προς πελάτη κάτοικο άλλης χώρας Κράτους Μέλους Ε.Ε. τότε το τιμολόγιο δεν χρεώνεται με Φ.Π.Α. Απαραίτητη προϋπόθεση είναι η πώληση να έχει πραγματοποιηθεί στην χώρα του πωλητή.

Έτσι λοιπόν, η γερμανική εταιρία εκμεταλλευόμενη την αδυναμία του συστήματος να ελέγξει την ορθή εφαρμογή της νομοθεσίας χρησιμοποίησε τον εξής μηχανισμό. Όταν πραγματοποιούσε πώληση στην Ελλάδα, τιμολογούσε τα φθηνά υλικά μέσω του ελληνικού υποκαταστήματος, τιμολογώντας με Φ.Π.Α., ενώ τα ακριβά υλικά παρέχονταν στον πελάτη απ’ ευθείας από τη μητρική εταιρία και ως «δήθεν» ενδοκοινοτική συναλλαγή απαλλάσσονταν από το Φ.Π.Α!

Οι αποδείξεις

Αδιάψευστο μάρτυρα της τακτικής που ακολουθήθηκε αποτελούν τα ντοκουμέντα ηλεκτρονικής αλληλογραφίας που βρίσκονται στη διάθεση των «Α».

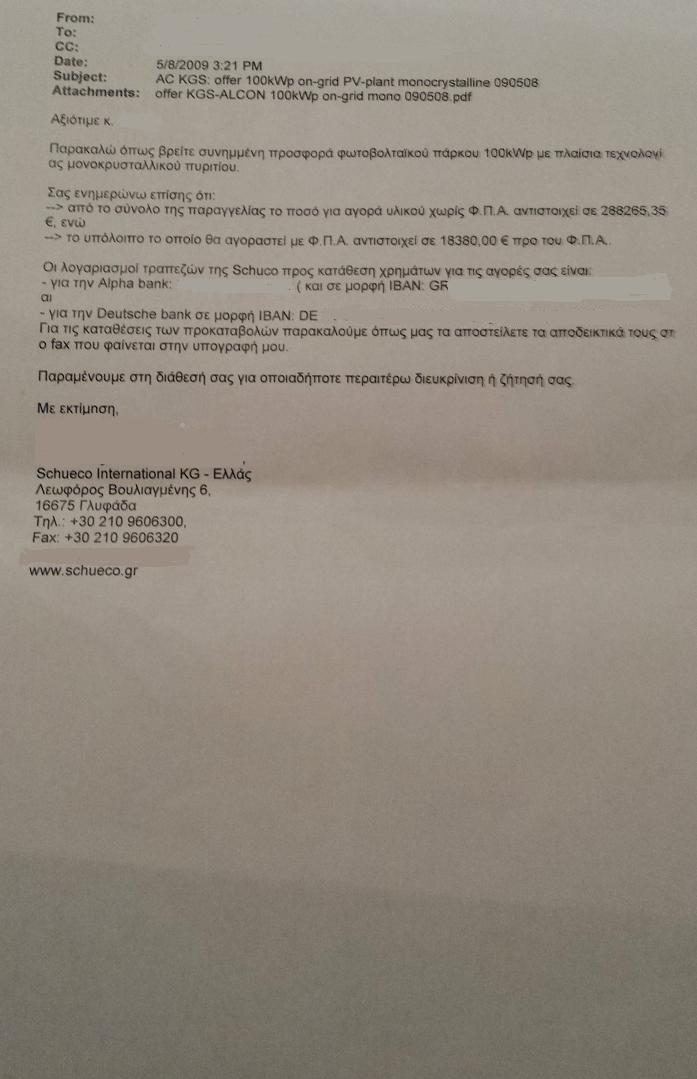

Αντικείμενο της «συζήτησης» είναι η προσφορά για την κατασκευή φωτοβολταϊκού πάρκου 100kWp. Αποστολέας του ηλεκτρονικού μηνύματος είναι ηλεκτρολόγος μηχανικός, στέλεχος της εταιρίας. Στο μήνυμά του αναφέρει ότι από το σύνολο της παραγγελίας, το ποσό για αγορά υλικού χωρίς Φ.Π.Α. αντιστοιχεί σε 288.265,35 ευρώ ενώ το ποσό για αγορά υλικού με Φ.Π.Α. αντιστοιχεί σε 18.380 ευρώ.

Δηλαδή με απλά λόγια, δίνει οδηγίες για την απόδοση Φ.Π.Α. ύψους 6% του συνόλου της παραγγελίας προτείνοντας παράλληλα το υπόλοιπο 94% να εμφανιστεί ως ενδοκοινοτική συναλλαγή και συνεπώς να παραμείνει αφορολόγητο.

Αξίζει να τονίσουμε ότι ο Έλληνας πελάτης δεν ευνοείται οικονομικά από τον συγκεκριμένο τρόπο δράσης γερμανικής εταιρίας, καθώς το Φ.Π.Α. που θα καλούνταν να πληρώσει για το έργο θα του επιστρεφόταν μέσω της εφορίας. Ως μοναδικό κίνητρο μπορεί να εκληφθεί η άμεση απεμπλοκή των κεφαλαίων του από τη χρονοβόρα διαδικασία πληρωμής και επιστροφής Φ.Π.Α.

Τα χρήματα στη DeutscheBank

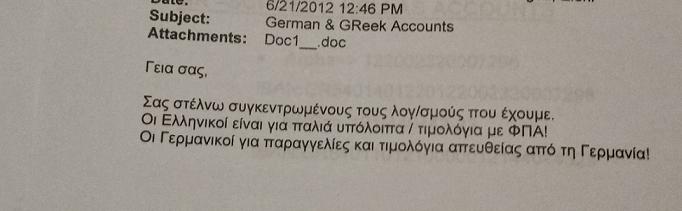

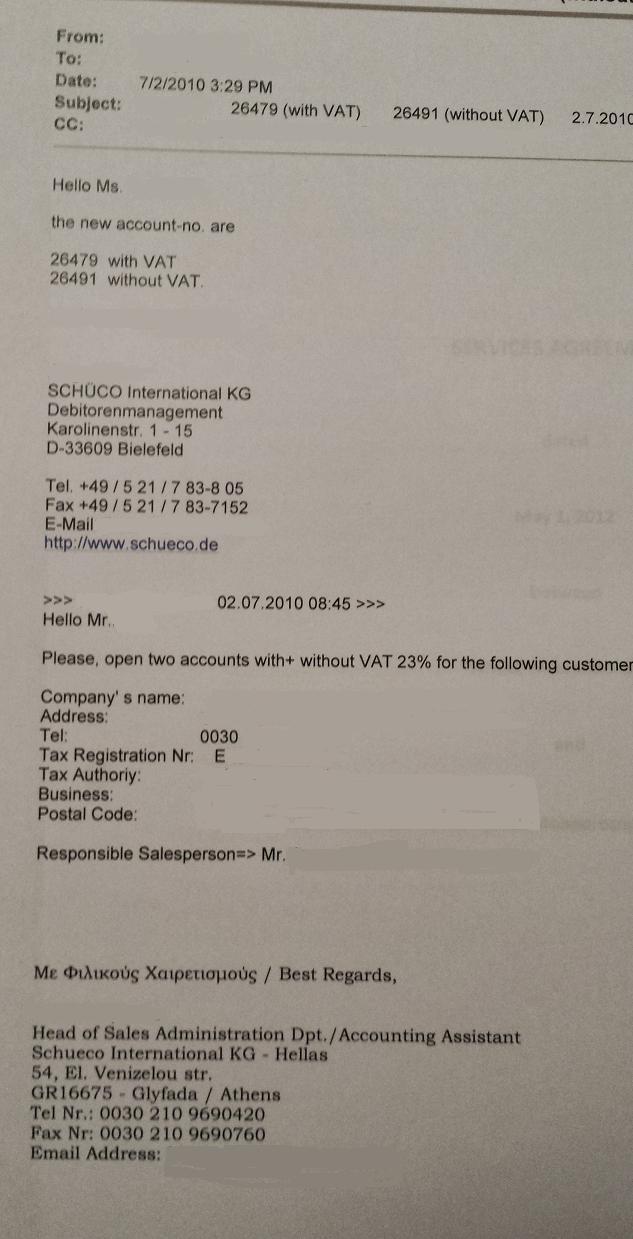

Ωστόσο ο άρτιος γερμανικός σχεδιασμός –όπως αποκαλύπτεται από τα ηλεκτρονικά μηνύματα τα οποία διακινούνταν μέσα στην εταιρία- δεν σταματά στις γραπτές οδηγίες για το πως θα πραγματοποιηθεί η φοροδιαφυγή. Εξηγεί και τον τρόπο «φυγάδευσης» των ελληνικών κεφαλαίων που επενδύθηκαν και επενδύονται για την κατασκευή φωτοβολταϊκών πάρκων, στη Γερμανία και συγκεκριμένα σε λογαριασμούς της DeutscheBank. Στην αλληλογραφία που βρίσκεται στη διάθεση των «Α» οι πωλητές δίνουν σαφείς εντολές στους πελάτες να χρησιμοποιούν δυο τραπεζικούς λογαριασμούς. Τα χρήματα για τα οποία είχε καταβληθεί Φ.Π.Α. πληρώνονταν στους λογαριασμούς της Schuco σε Ελληνικές τράπεζες, ενώ τα χρήματα για τα οποία δεν είχε πληρωθεί Φ.Π.Α. δρομολογούνταν απ’ ευθείας στην DeutcheBank.

Οι νομικές συμβουλές

Το 2012 οι δουλειές της Schuko στην Ελλάδα πήγαιναν καλά. Η εταιρεία γιγαντώθηκε και ο τζίρος εκτινάχθηκε σε ιδιαίτερα υψηλά επίπεδα. Η κατάσταση άρχισε να γίνεται «προβληματική». Όχι από πλευράς κερδών αλλά για το λόγο ότι –σύμφωνα με τις εκτιμήσεις των στελεχών της εταιρίας- ήταν θέμα χρόνου να αποκαλυφθεί η δράση της από τις Φορολογικές Αρχές. Κάτι τέτοιο θα είχε ως αποτέλεσμα αφενός την την επιβολή «τσουχτερών» προστίμων αλλά και την αποδόμηση της εικόνας του γερμανικού ομίλου.

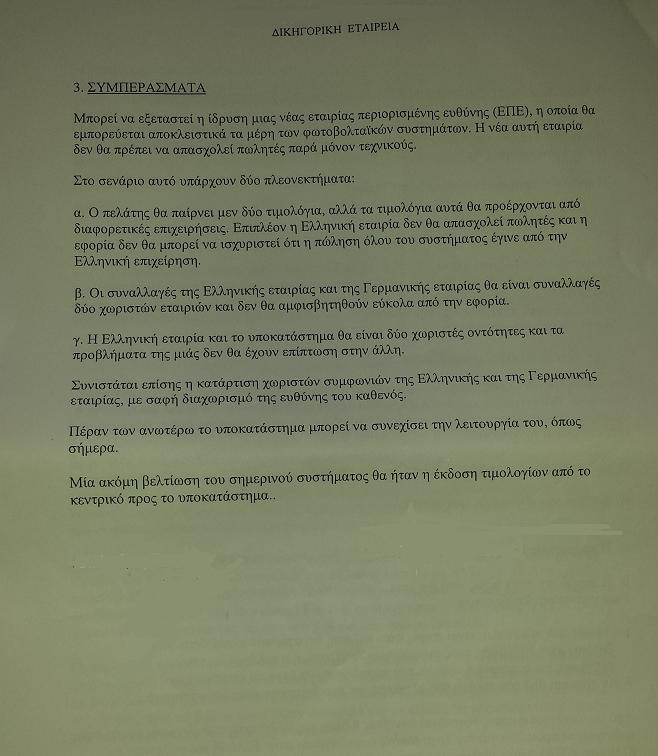

Έτσι, προκειμένου να εξαντλήσουν κάθε πιθανότητα εμπλοκής με την εφορία, ζήτησαν τη συνδρομή εξειδικευμένου δικηγορικού γραφείου. Στην αλληλογραφία μεταξύ του Έλληνα δικηγόρου και των εντολέων του παίζεται η τελευταία πράξη του… δράματος. Ο δικηγόρος προειδοποιεί τα στελέχη της εταιρίας για το μεγάλο κίνδυνο που διατρέχουν σε περίπτωση που γίνουν αντιληπτοί από τις ελληνικές φορολογικές Αρχές. Τους έχει όμως έτοιμη τη λύση. Αυτή δεν είναι άλλη από τη σύσταση μιας νέας εταιρείας περιορισμένης ευθύνης, η οποία θα εμπορεύεται αποκλειστικά τα μέρη των φωτοβολταϊκών συστημάτων. Σημαντική λεπτομέρεια είναι ότι η εταιρία δεν θα πρέπει να απασχολεί πωλητές, έτσι ώστε να εμφανίζουν ότι οι πωλήσεις πραγματοποιήθηκαν απ’ ευθείας από την Γερμανία.

Έτσι λοιπόν, η μητρική Schuco υιοθετώντας τις προτάσεις του δικηγόρου συστήνει την Schuco Ελλάς Μ.ΕΠΕ, μοναδικός εταίρος της οποίας είναι η Schuco International KG Hellas.

Βάσει του ΦΕΚ Α.Ε. – Ε.Π.Ε. 2109/21-3-2012, σκοπός της εταιρίας είναι «η προώθηση πωλήσεων και το μάρκετινγκ προϊόντων, υπηρεσιών και συστημάτων για κτιριακά κελύφη και για πάρκα για την παραγωγή ενέργειας από ανανεώσιμες πηγές ενέργειας». Σε αντίθεση με τον σκοπό της εταιρίας και προφανώς με στόχο την παραπλάνηση των Αρχών, το σύνολο των υπαλλήλων δηλώνονται ως τεχνικοί. Στην πραγματικότητα βέβαια εργάζονται ως πωλητές!

Παράλληλα, με βάση την επισυναπτόμενη σύμβαση, η ελληνική Schuco εμφανίζεται να παρέχει υπηρεσίες στην μητρική έναντι 195.000 ευρώ το μήνα. Συνεπώς, παρουσιάζει ως ετήσιο τζίρο το ποσό των 2.340.000 ευρώ, ενώ στην πραγματικότητα αυτός ανέρχεται –σύμφωνα με πληροφορίες- σε 30 εκατομμύρια ευρώ. Τα εμφανιζόμενα έσοδα (2.340.000 €) ουσιαστικά αντιστοιχούν στα ετήσια έξοδα της εταιρίας για μισθοδοσία, εκμίσθωση γραφείων, διαφήμιση, κτλ.

Με τον τρόπο αυτό η Schuco καταφέρνει ακόμη και σήμερα να εμφανίζει ελάχιστα κέρδη με επακόλουθο να αποδίδει σχεδόν μηδενικούς φόρους, για πραγματικό ετήσιο τζίρο ύψους 30 εκατ. ευρώ περίπου.

Φυσικά η περίπτωση της Schuco δεν είναι παρά μόνο ένα ελάχιστο δείγμα της παραβατικής συμπεριφοράς των πολυδιαφημιζόμενων ξένων επενδυτών που προβάλλονται σαν την μοναδική λύση για την έξοδο της χώρας από την κρίση, ενώ στην πραγματικότητα λειτουργούν σαν «κλέφτες μέσα στη νύκτα» καθώς απομυζούν τους εθνικούς πόρους παραβιάζοντας κάθε έννοια νομιμότητας και επιδεικνύουν κακουργηματική έλλειψη σεβασμού σε ένα σκληρά δοκιμαζόμενο λαό.

Η απάντηση

Επικοινωνήσαμε με την γερμανική εταιρία και συγκεκριμένα τον Οικονομικό Διευθυντή της. Στην απάντηση την οποία λάβαμε αναφέρεται ότι «η εταιρεία Schueco International KG-ΕΛΛΑΣ έκλεισε μέσα στο 2013 και ουσιαστικά έχει σταματήσει τις πωλήσεις από το 2012». Σε ό, τι αφορά τις πωλήσεις μικρής κλίμακος που γινόταν απ ευθείας από την Ελλάδα και οι μεγάλης κλίμακος (ακριβές) απ ευθείας από την Γερμανία το στέλεχος της γερμανικής εταιρίας επεσήμανε ότι «έχει να κάνει με την επιθυμία των ίδιων των πελατών και με όχι κάποιο σκοπό για φορολογικά παιχνίδια της εταιρείας».

«Η εταιρεία στην Ελλάδα διέθετε μια μικρή αποθήκη στο Κορωπί με αποτέλεσμα και εκ των πραγμάτων να μην δύναται να πραγματοποιήσει απ ευθείας μεγάλες πωλήσεις. Η σημερινή μορφή της εταιρείας όπως δραστηριοποιείται σήμερα με την μορφή ΕΠΕ έχει μόνο συμβουλευτικό χαρακτήρα, χωρίς να πραγματοποιεί πωλήσεις», κατέληξε. Πρόκειται για τη «λύση» που είχε προτείνει ο νομικός σύμβουλος της εταιρίας στην γραπτή αναφορά του όταν του ζητήθηκε να καταγράψει πιθανούς τρόπους αποφυγής φορολογικών προβλημάτων της εταιρίας.