PLUS

PLUS

{kind=link}

Του ΠΕΤΡΟΥ ΚΟΥΣΟΥΛΟΥ

Είναι δυνατόν ένας κολοσσός με ετήσιο κύκλο εργασιών (σε παγκόσμιο επίπεδο) 1.8 δις. Ευρώ να αποδίδει φόρους μερικών χιλιάδων ευρώ στο ελληνικό δημόσιο; Πόσο οξύμωρο είναι οι επιχειρήσεις των δανειστών -οι οποίοι κουνάνε το δάκτυλο στην Ελλάδα για την αδυναμία είσπραξης των φόρων από την πραγματική οικονομία-, την ίδια στιγμή να παραδίδουν μεγαλειώδη μαθήματα φοροδιαφυγής; Και πόσο ηθικό είναι έλληνες δικηγόροι να προσφέρουν τις νομικές τους γνώσεις και υπηρεσίες προκειμένου χρήματα τα οποία ανήκουν στο ελληνικό δημόσιο να καταλήγουν στις γερμανικές τράπεζες και συγκεκριμένα στα ταμεία της DeutscheBank στη Γερμανία χωρίς να έχουν αποδώσει ούτε ένα ευρώ φόρου;

Τα μαθήματα φοροδιαφυγής τα οποία «διδάσκει» ο κολοσσός Schuco αποτελεί απλά ένα ενδεικτικό παράδειγμα της αλαζονικής και επεκτατικής οικονομικής πολιτικής της Γερμανίας. Δυστυχώς η περίπτωση που αποκαλύπτουν σήμερα τα «Αντίποινα» δεν είναι η μοναδική.

Αποτελεί κοινή πρακτική των «επενδυτών» οι οποίοι αρέσκονται στο να απορροφούν τα ελάχιστα εναπομείναντα ελληνικά κεφάλαια χωρίς να πληρώσουν ούτε ένα σεντ φόρου, χωρίς να επανεπενδύσουν τα κέρδη στην ελληνική οικονομία, και να διοχετεύσουν τα «κεφάλαια» στο δικό τους έδαφος. Η πρακτική; Απλή: Μετατρέπουμε τις εν Ελλάδι πωλήσεις σε… Γερμανικές και εκμεταλλευόμενοι το «παραθυράκι» του Νόμου που διέπει τις ενδοκοινοτικές συναλλαγές πληρώνουμε μηδενικό φόρο! Μάλιστα για την επίτευξη του σκοπού φροντίζουμε να εκπαιδεύσουμε το προσωπικό προκειμένου να οδηγεί τους πελάτες σε διπλές παραγγελίες, τιμολογώντας (για τα μάτια του κόσμου) τα φτηνά υλικά στην Ελλάδα και τα ακριβά στην Γερμανία!

Τα μαθήματα φοροδιαφυγής

Ο γερμανικός κολοσσός Schuco, έχει το σύνθημα: «Πράσινη τεχνολογία για το Γαλάζιο πλανήτη» ασχολείται με την πράσινη ενέργεια. Θεωρείται πρωτοπόρος στα ενεργειακά – αποδοτικά κτίρια και είναι ένας από τους πιο σοβαρούς παίκτες στον τομέα των φωτοβολταϊκών παγκοσμίως. Σύμφωνα με τα στοιχεία της επίσημης ιστοσελίδας της εταιρίας, ο όμιλος δραστηριοποιείται σε 78 χώρες απασχολώντας 12.000 συνεργάτες και 5.000 υπαλλήλους. Ο κύκλος εργασιών της για το 2012 ανήλθε σε 1,8 δισ. ευρώ.

Τα τελευταία 7 χρόνια επέκτεινε τις εργασίες και στην Ελλάδα υλοποιώντας πλήθος έργων με συνολικό τζίρο επταετίας άνω των 150 εκατ. ευρώ.

Αντίθετα όμως στα όσα ενδεχομένως θα ανέμενε ο μέσος Έλληνας φορολογούμενος, ο οποίος φορολογείται ακόμη και για το τελευταίο ευρώ, οι φόροι που απέδωσε η εταιρία Schuco στο Ελληνικό Δημόσιο ήταν μόνο μερικές χιλιάδες ευρώ.

Γερμανικά μαθήματα φοροδιαφυγής

Η γερμανική εταιρία χρησιμοποιώντας τις αδυναμίες του ελεγκτικού μηχανισμού σε Ευρωπαϊκό επίπεδο σχεδίασε και εκτέλεσε το «colpo grosso».

Αρχικά δραστηριοποιήθηκε στη χώρα μας μέσω του υποκαταστήματος αλλοδαπής με την επωνυμία Schuco International KG Hellas, ενώ στη συνέχεια όπως θα αναλυθεί στη συνέχεια μετατράπηκε σε Schuco Ελλάς Μ.ΕΠΕ.

Το μεγαλύτερο μέρος των έργων που υλοποίησε, συνολικού ύψους 150 εκατ. ευρώ, αφορούσε τον σχεδιασμό και την εγκατάσταση φωτοβολταϊκών πάρκων σε όλη την επικράτεια. Ο τζίρος όμως που δηλώθηκε στην εφορία ήταν μόνο 20 – 30 εκατ. ευρώ, με αποτέλεσμα την απώλεια σημαντικών κεφαλαίων από τα κρατικά ταμεία.

Πως όμως κατάφερε να δηλώσει μόνο το 10 – 15 % του πραγματικού τζίρου; Με ποιο τρόπο απέκρυψε έσοδα εκατομμυρίων ευρώ;

Ψ ε υ δ ε ί ς ε ν δ ο κ ο ι ν ο τ ι κ έ ς σ υ ν α λ λ α γ έ ς

Σύμφωνα με την ευρωπαϊκή νομοθεσία, όταν πραγματοποιείται πώληση από μια εταιρία με έδρα σε Κράτος Μέλος Ε.Ε. προς πελάτη κάτοικο άλλης χώρας Κράτους Μέλους Ε.Ε. τότε το Τιμολόγιο δεν χρεώνεται με Φ.Π.Α. Απαραίτητη προϋπόθεση είναι η πώληση να έχει πραγματοποιηθεί στην χώρα του πωλητή.

Η Γερμανική εταιρία εκμεταλλευόμενη την αδυναμία του συστήματος να ελέγξει την ορθή εφαρμογή της νομοθεσίας χρησιμοποίησε τον εξής μηχανισμό.

Όταν η εταιρία πραγματοποιούσε πώληση στην Ελλάδα, τιμολογούσε τα φθηνά υλικά μέσω του Ελληνικού υποκαταστήματος, τιμολογώντας με Φ.Π.Α., ενώ τα ακριβά υλικά παρέχονταν στον πελάτη απ’ ευθείας από τη μητρική εταιρία και ως «δήθεν» ενδοκοινοτική συναλλαγή απαλλάσσονταν από το Φ.Π.Α.

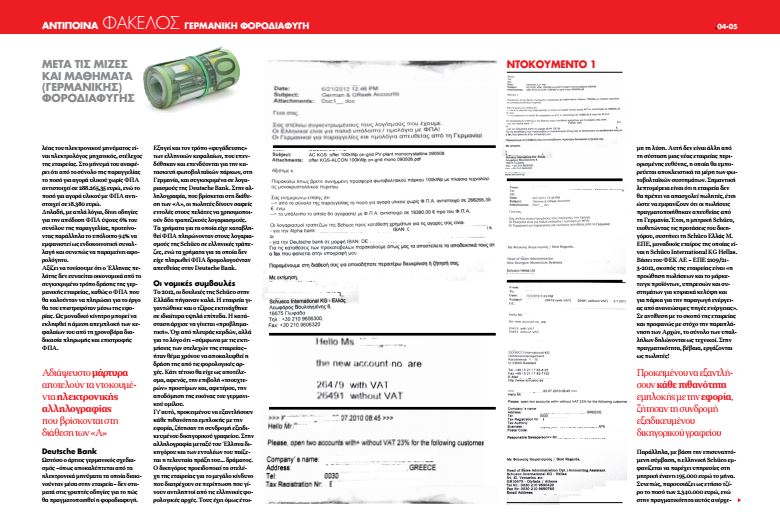

Αποδείξεις

Όπως μαρτυρά η ηλεκτρονική αλληλογραφία της εταιρίας σχετικά με την προσφορά φωτοβολταϊκού πάρκου 100kWp, από το σύνολο της παραγγελίας, το ποσό για αγορά υλικού χωρίς Φ.Π.Α. αντιστοιχεί σε 288.265,35 ευρώ ενώ το ποσό για αγορά υλικού με Φ.Π.Α. αντιστοιχεί σε 18.380 ευρώ.

Δηλαδή με απλά λόγια, Φ.Π.Α. αποδόθηκε ΜΟΝΟ για το 6%, ενώ το υπόλοιπο 94% τεχνηέντως εμφανίστηκε ως ενδοκοινοτική συναλλαγή και συνεπώς παρέμεινε αφορολόγητο.

Αξίζει να τονίσουμε ότι ο Έλληνας πελάτης δεν είχε οικονομικό όφελος από την παραβατική δράση της γερμανικής εταιρίας. Ούτως ή άλλως το Φ.Π.Α. που όφειλε να πληρώσει για την το έργο ο πελάτης, θα του επιστρέφονταν μέσω της εφορίας. Το κίνητρο για τον πελάτη ήταν κυρίως η άμεση απεμπλοκή των κεφαλαίων του από τη χρονοβόρα διαδικασία πληρωμής και επιστροφής Φ.Π.Α.

Το ίδιο τέχνασμα χρησιμοποιήθηκε για το σύνολο των έργων της Schuco, στερώντας εκατομμύρια από το Ελληνικό Δημόσιο.

Αφαίμαξη Ελληνικών Κεφαλαίων

Ο άρτιος γερμανικός σχεδιασμός δεν σταμάτησε μόνο στη φοροδιαφυγή. Τα ελληνικά κεφάλαια που επενδύθηκαν για την κατασκευή φωτοβολταϊκών πάρκων μέσω της Schuco φυγαδεύτηκαν στην Γερμανία. Όπως φαίνεται στην αλληλογραφία που ακολουθεί, οι πωλητές έδιναν σαφείς εντολές στους πελάτες να χρησιμοποιούν δυο τραπεζικούς λογαριασμούς. Τα χρήματα για τα οποία είχε πληρωθεί Φ.Π.Α. πληρώνονταν στους λογαριασμούς της Schuco σε Ελληνικές τράπεζες, ενώ τα χρήματα για τα οποία δεν είχε πληρωθεί Φ.Π.Α. δρομολογούνταν απ’ ευθείας στην Deutche Bank.

Η μετεξέλιξη

Το 2012, όταν η εταιρεία είχε πλέον γιγαντωθεί και ο τζίρος έγινε πολύ μεγάλος, ο αρχικός σχεδιασμός άρχισε να γίνεται προβληματικός. Σύμφωνα με εκτιμήσεις της Schuco ήταν θέμα χρόνου να αποκαλυφθεί η δράση της από τις Φορολογικές Αρχές, γεγονός που θα είχε ως αποτέλεσμα την επιβολή μεγάλων προστίμων αλλά και την αποδόμηση της εικόνας του γερμανικού ομίλου.

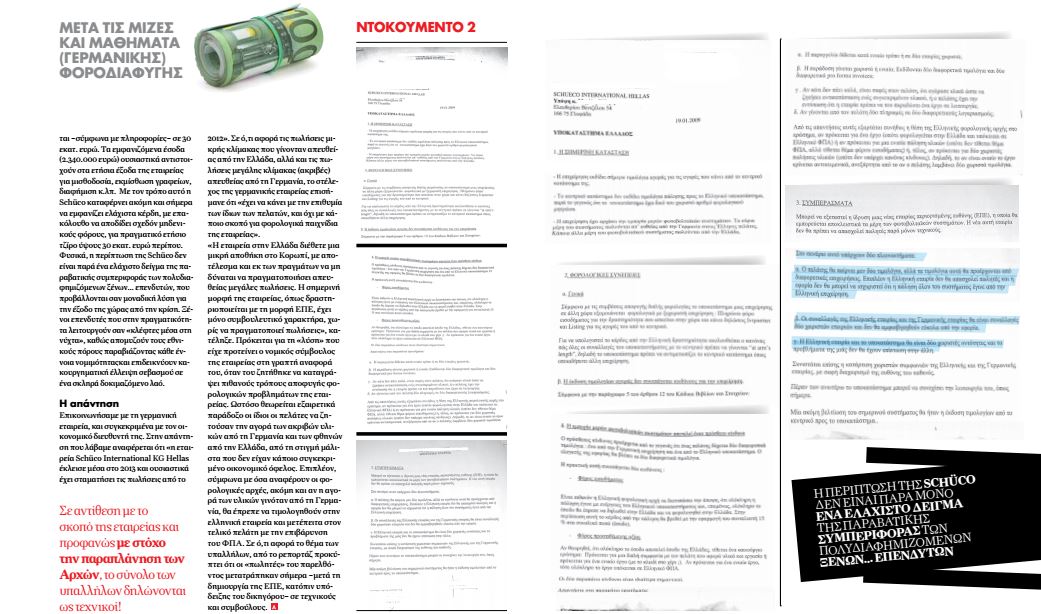

Έτσι, προκειμένου να εξαντλήσουν κάθε πιθανότητα εμπλοκής με την εφορία, ζήτησαν τη συνδρομή εξειδικευμένου δικηγορικού γραφείου.

Όπως φαίνεται από το παρακάτω έγγραφο, ο δικηγόρος τους προειδοποίησε για το μεγάλο κίνδυνο που διατρέχουν και τους πρότεινε τη σύσταση μιας νέας εταιρείας περιορισμένης ευθύνης, η οποία θα εμπορεύεται αποκλειστικά τα μέρη των φωτοβολταϊκών συστημάτων. Σημαντική λεπτομέρεια είναι ότι η εταιρία δεν θα πρέπει να απασχολεί πωλητές, έτσι ώστε να εμφανίζουν ότι οι πωλήσεις πραγματοποιήθηκαν απ’ ευθείας από την Γερμανία.

Η μητρική Schuco υιοθετώντας τις προτάσεις του δικηγόρου συστήνει την Schuco Ελλάς Μ.ΕΠΕ, μοναδικός εταίρος της οποίας είναι η Schuco International KG Hellas. Βάσει του ΦΕΚ Α.Ε. – Ε.Π.Ε. 2109/21-3-2012, σκοπός της εταιρίας είναι «Η προώθηση πωλήσεων και το μάρκετινγκ προϊόντων, υπηρεσιών και συστημάτων για κτιριακά κελύφη και για πάρκα για την παραγωγή ενέργειας από ανανεώσιμες πηγές ενέργειας». Σε αντίθεση με τον σκοπό της εταιρίας και προφανώς με στόχο την παραπλάνηση των Αρχών, το σύνολο των υπαλλήλων δηλώθηκαν ως τεχνικοί, αν και στην πραγματικότητα εργάζονταν ως πωλητές.

Παράλληλα, με βάση την επισυναπτόμενη σύμβαση, η ελληνική Schuco εμφανίζεται να παρέχει υπηρεσίες στην μητρική έναντι 195.000 ευρώ το μήνα. Συνεπώς, παρουσιάζει ως ετήσιο τζίρο το ποσό των 2.340.000 ευρώ, ενώ στην πραγματικότητα αυτός ανέρχεται σε περίπου 30 εκατ. ευρώ. Τα εμφανιζόμενα έσοδα (2.340.000 €) ουσιαστικά αντιστοιχούν στα ετήσια έξοδα της εταιρίας για μισθοδοσία, εκμίσθωση γραφείων, διαφήμιση κτλ.

Με τον τρόπο αυτό η Schuco καταφέρνει ακόμη και σήμερα να εμφανίζει ελάχιστα κέρδη με επακόλουθο να αποδίδει σχεδόν μηδενικούς φόρους, για πραγματικό ετήσιο τζίρο ύψους 30 εκατ. ευρώ περίπου.

Ανάπτυξη για κλάματα

Δυστυχώς, η περίπτωση της Schuco δεν είναι παρά μόνο ένα ελάχιστο δείγμα της παραβατικής συμπεριφοράς των πολυδιαφημιζόμενων ξένων επενδυτών που προβάλλονται σαν την μοναδική λύση για την έξοδο της χώρας από την κρίση, ενώ στην πραγματικότητα λειτουργούν σαν «κλέφτες μέσα στη νύκτα» απομιζώντας τους εθνικούς πόρους παραβιάζοντας κάθε έννοια νομιμότητας.

Το δημοσίευμα στο περιοδικό «Αντίποινα»